La publication récente par l’Organisation mondiale du commerce des statistiques et perspectives du commerce permettent de porter un regard sur l’état de l’économie mondiale au tournant de 2016-2017. Sans surprise, les États-Unis et la Chine dominent largement le classement des exportations et des importations, autant en matière de commerce des marchandises que pour celui des services commerciaux. Plusieurs autres pays ont cependant affiché une année 2016 hors du commun : Royaume-Uni, Russie et Brésil notamment. Plusieurs surprises composent donc le plus récent Top 20 du commerce international par pays. Alors suivez-nous bien. Économie mondiale : surprises 2016 !

Le Top 20 des pays pour les exportations et les importations du commerce international des marchandises et des services commerciaux est fondamental dans l’analyse de l’état de l’économie mondiale, parce que ce classement constitue 72 à 73% du poids total de l’économie mondiale :

- 73% du 15 955 milliards $ d’exportations de marchandises;

- 72% du 16 225 milliards $ d’importations de marchandises;

- 73% du 4 770 milliards $ d’exportations de services commerciaux;

- 72% du 4 645 milliards $ d’importations de services commerciaux.

À 20 pays, ils comptent pour les 3/4 de l’économie mondiale qui se compose tout de même de plus de 190 pays souverains.

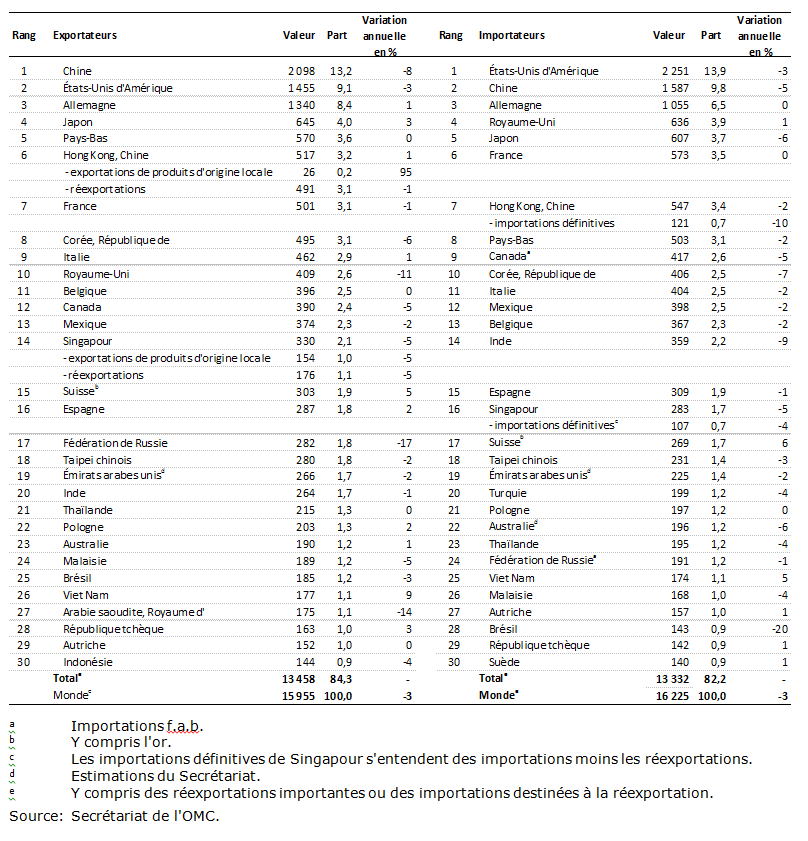

Tableau 1

Commerce des marchandises: principaux exportateurs et importateurs, 2016

| Exportateurs | Part mondiale (%) | Importateurs | Part mondiale (%) |

| 1-Chine | 13,2 | 1-USA | 13,9 |

| 2-USA | 9,1 | 2-Chine | 9,8 |

| 3-Allemagne | 8,4 | 3-Allemagne | 6,5 |

| 4-Japon | 4,0 | 4-Royaume-Uni | 3,9 |

| 5-Pays-Bas | 3,6 | 5-Japon | 3,7 |

| 6-Hong Kong, Chine | 3,3 | 6-France | 3,5 |

| 7-France | 3,1 | 7-Hong Kong, Chine | 3,4 |

| 8-Corée du Sud | 3,1 | 8-Pays-Bas | 3,1 |

| 9-Italie | 2,9 | 9-Canada | 2,6 |

| 10-Royaume-Uni | 2,6 | 10-Corée du Sud | 2,5 |

| 11-Belgique | 2,5 | 11-Italie | 2,5 |

| 12-Canada | 2,4 | 12-Mexique | 2,5 |

| 13-Mexique | 2,3 | 13-Belgique | 2,3 |

| 14-Singapour | 2,1 | 14-Inde | 2,2 |

| 15-Suisse | 1,9 | 15-Espagne | 1,9 |

| 16-Espagne | 1,8 | 16-Singapour | 1,7 |

| 17-Russie | 1,8 | 17-Suisse | 1,7 |

| 18-Taiwan | 1,8 | 18-Taiwan | 1,4 |

| 19-Émirats arabes unis | 1,7 | 19-Émirats arabes unis | 1,4 |

| 20-Inde | 1,7 | 20-Turquie | 1,2 |

Pour le commerce des marchandises, les même 13 pays (en gras) sont d’abord globalement à la tête des exportations et des importations en 2016. Une réalité qui se poursuit pour tout le Top 20 à l’exception de la Russie, qui n’arrive que 24e pour les importations, malgré une baisse de 1% en variation annuelle, permettant ainsi à la Turquie de s’y classer. Pour cette même Russie, c’est du côté des exportations que la surprise est plus cruelle : elle ne mérite que le 17e rang à cause d’une importante chute (-17%). Acteur important, l’Inde s’est aussi déclassé en 2016 avec une forte diminution (-9%) de ses importations de marchandises.

Face à des moyennes mondiales de -3% (scores des USA justement), côté exportations les -8% de la Chine et -11% du Royaume-Uni se démarquent; alors qu’outre l’Inde (-9%) il n’y a que Hong Kong à -10% qui affiche aussi un extrême du côté importations.

Bien que loin du Top 20, mais tout de même toujours dans les 30 premières puissances importatrices, soulignons l’énorme baisse de -20% du Brésil, qui a donc reculé en position 28 au classement (25e comme exportateur), avec seulement 143 G$ d’importations de marchandises, ce bien derrière l’Autriche, la Malaisie et le Viet Nam (avec 185 G$ d’exportations, le Brésil se situe ici entre la Malaisie, 189 G, et le Viet Nam, 177 G).

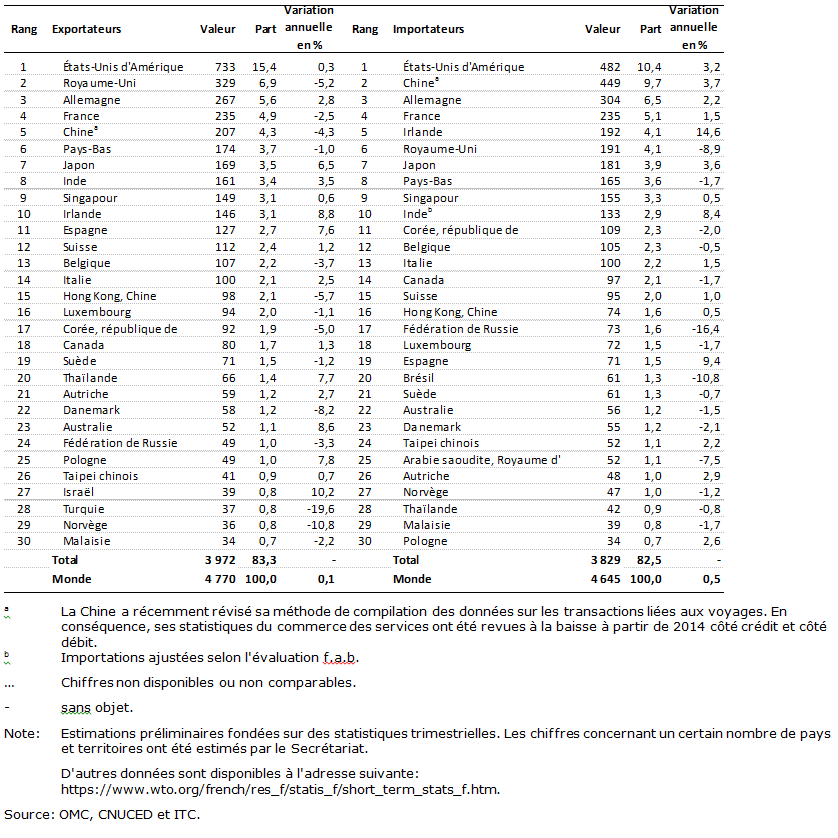

Tableau 2

Services commerciaux: principaux exportateurs et importateurs, 2016

| Exportateurs | Part mondiale (%) | Importateurs | Part mondiale (%) |

| 1-USA | 15,4 | 1-USA | 10,4 |

| 2-Royaume-Uni | 6,9 | 2-Chine | 9,7 |

| 3-Allemagne | 5,6 | 3-Allemagne | 6,6 |

| 4-France | 4,9 | 4-France | 5,1 |

| 5-Chine | 4,3 | 5-Irelande | 4,1 |

| 6-Pays-Bas | 3,7 | 6-Royaume-Uni | 4,1 |

| 7-Japon | 3,5 | 7-Japon | 3,9 |

| 8-Inde | 3,4 | 8-Pays-Bas | 3,6 |

| 9-Singapour | 3,1 | 9-Singapour | 3,3 |

| 10-Irelande | 3,1 | 10-Inde | 2,9 |

| 11-Espagne | 2,7 | 11-Corée du Sud | 2,3 |

| 12-Suisse | 2,4 | 12-Belgique | 2,3 |

| 13-Belgique | 2,2 | 13-Italie | 2,2 |

| 14-Italie | 2,1 | 14-Canada | 2,1 |

| 15-Hong Kong, Chine | 2,1 | 15-Suisse | 2,0 |

| 16-Luxembourg | 2,0 | 16-Hong Kong, Chine | 1,6 |

| 17-Corée du Sud | 1,9 | 17-Russie | 1,6 |

| 18-Canada | 1,7 | 18-Luxembourg | 1,5 |

| 19-Suède | 1,5 | 19-Espagne | 1,5 |

| 20-Thaïlande | 1,4 | 20-Émirats arabes unis | 1,4 |

Comme pour les marchandises, le classement pour les services commerciaux est aussi passablement équilibré, alors que les même 10 pays (en gras) sont encore globalement à la tête des exportations et également des importations, sauf que l’Inde, Singapour et l’Irelande viennent déclasser Hong Kong, la Corée du Sud et l’Italie, trois pays qui demeurent tout de même au Top 20. Pour compléter ce Top 20, seul les deux derniers du classement export, la Suède et le Royaume de Thaïlande, n’y restent pas pour les importations, y arrivant ici au 22e rang (Suède) et au 29e rang (Thaïlande). C’est la Russie, comme 17e (24e exportateur) et les Émirats arabes unis, comme 20e, qui y apparaissent plutôt. (Importateur pour 66 milliards $ en 2016, les EAU ne sont pas un pays majeur à titre d’exportateur de services commerciaux.) Une Russie, encore ici, à la dérive enregistrant une importante baisse (-16,4%) à 73 milliards $ de valeur d’importations.

Contrairement aux marchandises (-3%), les services commerciaux ont enregistré une croissance en 2016 : très modeste de +0,1% à l’export, mais de +0,5% à l’import. Et l’Irelande est ici le pays champion de l’année avec son doublé imposant de variations annuelles (8,8 et 14,6%) ; l’Irelande a exporté pour 146 G$ de services et en a importé pour 192 G$, se classant 5e au rang mondial à ce dernier titre dépassant même – tout juste – le Royaume-Uni (pour sa part déjà en perte de -8,9%). La Thaïlande (+7,7), l’Espagne (+7,6) et le Japon (+6,5) sont les autres belles surprises de l’année 2016 pour leur croissance des exportations de services. À l’opposé des deux autres, la Thaïlande a cependant pris la pente descendante pour les importations, arrivant ici au 29e rang mondial et ayant à supporter une diminution (-0,8%) en valeur par rapport à l’année précédente.

L’analyse plus globale du secteur des services commerciaux commande aussi de souligner l’état stimulant du marché d’Israël (maintenant au 27e rang) avec une croissance de 10,2% en 2016 et ayant représenté une valeur de 39 milliards $ d’exportations. Un succès remarquable face à son voisin la Turquie, en totale déroute, qui glissant même derrière, au 28e rang, accuse une forte diminution (-19,6%). À 37 G$ d’export, cette Turquie se maintenant par ailleurs tout juste devant une Norvège, elle aussi dans la tourmente, accusant, elle, une diminution également dans les deux chiffres (-10,8%), pour un chiffre d’affaires de 36 G$.

Sept (7)

pays seulement

sont au Top 10

des quatre classements

du commerce

international

Tableau 3

Commerce des marchandises: principaux exportateurs et importateurs, 2016

Milliards de $ et %

Tableau 4

Services commerciaux: principaux exportateurs et importateurs, 2016

Milliards de $ et %

—————————————

(Source des Tableaux 3 et 4 et des données des Tableaux 1 et 2: www.wto.org)

****

Vous aimez cet article! Faites une DONATION à la rédaction du cyberjournal par un clic au bas de la colonne de droite de cette page... MERCI